Arah Baru Standar Akuntansi Entitas Nonlaba: Rencana Pencabutan PSAK 45 dan Penerbitan Draf Eksposur ISAK 35

Ersa Tri Wahyuni (DSAK IAI); Wiwied Widyastuti (Tim Teknis IAI)

Tulisan ini dipersiapkan sebagai bahan pembahasan isu terkait, dan tidak merepresentasikan posisi DSAK IAI atas isu tersebut. Posisi DSAK IAI hanya ditentukan setelah melalui due process procedure dan proses pembahasan sebagaimana dipersyaratkan oleh IAI

Tulisan ini dimuat dalam majalah Akuntan Indonesia edisi Januari 2019

Setelah lebih dari 20 tahun, standar akuntansi untuk entitas berorientasi nonlaba ‘PSAK 45’ tidak mengalami perubahan yang berarti, tahun ini Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) memberikan perhatian yang lebih untuk entitas berorientasi nonlaba dengan memasukkan revisi Pernyataan Standar Akuntansi Keuangan (PSAK) 45: Pelaporan Keuangan Entitas Nirlaba dalam agenda kerja mereka. Diskusi demi diskusi dilaksanakan sepanjang tahun 2017-2018, selain itu DSAK IAI juga mengadakan focus group discussion (FGD) pada tanggal 13 Juni 2017 dengan para akuntan di entitas nonlaba. Akhirnya pada tanggal 31 Oktober 2018, DSAK IAI menyelenggarakan dengar pendapat publik untuk Draf Eksposur (DE) ISAK 35 yang direncanakan akan menggantikan PSAK 45.

Sejarah PSAK Entitas Nonlaba

Saat ini entitas berorientasi nonlaba di Indonesia menyajikan laporan keuangan sesuai PSAK 45 dan pengaturan umum lainnya sesuai dengan Standar Akuntansi Keuangan (SAK) di tier 1 atau SAK Entitas Tanpa Akuntabilitas Publik (ETAP) di tier 2.

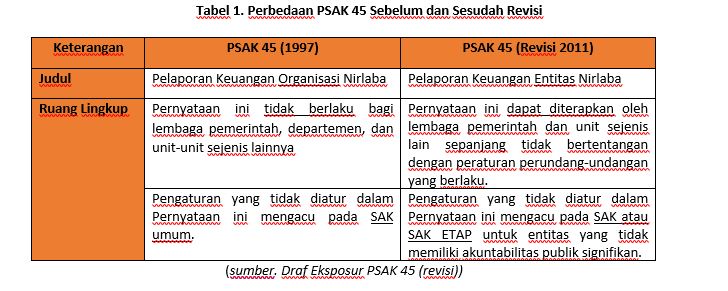

PSAK 45 tersebut diterbitkan pertama kali oleh DSAK IAI pada tanggal 23 Desember 1997 dan berlaku efektif untuk penyusun

an dan penyajian laporan keuangan yang dimulai pada atau setelah 1 Januari 2000 dengan penerapan dini dianjurkan. Selanjutnya pada tanggal 8 April 2011, Pernyataan tersebut direvisi dengan (i) perubahan judul PSAK 45; serta (ii) perubahan ruang lingkup, sebagaimana disajikan dalam tabel di bawah ini (Tabel 1):

Proses Revisi Signifikan Mencari Arah Baru

DSAK IAI mencermati opini dan fakta bahwa semakin berkembangnya entitas berorientasi nonlaba di Indonesia, perlu dilakukan kajian kembali tentang pengaturan laporan keuangan untuk entitas berorientasi nonlaba. Apalagi PSAK 45 sudah lama sekali tidak direviu, sedangkan penyajian laporan keuangan setelah konvergensi ke International Financial Reporting Standards (IFRS) memiliki perubahan signifikan, misalnya dengan adanya komponen penghasilan komprehensif lain di dalam Laporan Laba Rugi Komprehensif.

Pada tahun 2014, DSAK IAI merekrut lembaga riset Universitas Indonesia (UI) untuk melakukan riset akademis yang bertujuan untuk mengkaji kebutuhan standar akuntansi untuk entitas berorientasi nonlaba. Kesimpulan dari kajian riset yang dilakukan oleh UI adalah diperlukan standar akuntansi khusus untuk entitas berorientasi nonlaba dengan mempertimbangkan hal berikut: (i) diperlukan modifikasi kerangka konseptual standar akuntansi umum untuk mengakomodasi karakteristik unik entitas berorientasi nonlaba; (ii) diperlukan pengaturan khusus untuk beberapa transaksi unik entitas berorientasi nonlaba; dan (iii) transaksi yang tidak unik dapat mengacu ke standar akuntansi yang berlaku umum.

Selama tahun 2015 dan 2016 DSAK IAI memprioritaskan diri untuk membahas adopsi IFRS 9 Financial Instruments menjadi PSAK 71: Instrumen Keuangan sehingga diskusi mengenai entitas berorientasi nonlaba tertunda dan menjadi agenda kerja tahun 2017. Pada 13 Juni 2017, DSAK IAI mengadakan focus group discussion (FGD) untuk entitas berorientasi nonlaba dengan mengundang berbagai entitas yang mewakili yayasan, asosiasi, partai politik, universitas, serta Kantor Akuntan Publik (KAP). Secara garis besar Hasil dari FGD menyimpulkan bahwa diperlukan revisi PSAK 45 utamanya pada konsep penyajian laporan keuangan entitas berorientasi nonlaba dan pengaturan transaksi khusus. Selanjutnya, pada 15 November 2017, DSAK IAI menerbitkan discussion paper terkait “Revisi PSAK untuk Entitas Nirlaba” yang diseminasikan pertama kali pada HUT IAI ke-60 di Semarang.

Setelah melalui beberapa proses pembahasan tersebut, pada tahap ini, DSAK IAI belum mempertimbangkan untuk membuat kerangka konseptual tersendiri serta membuat pengaturan khusus bagi entitas berorientasi nonlaba. Pertimbangan tersebut didasarkan pada pandangan bahwa belum ditemukannya perbedaan signifikan antara transaksi entitas berorientasi nonlaba dengan entitas bisnis berorientasi laba, kecuali pada sisi penyajian aset neto. Perbedaan penyajian pada sisi aset neto dikarenakan entitas berorientasi nonlaba memperoleh sumber daya dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali atau manfaat ekonomik yang sebanding dengan jumlah sumber daya yang diberikan. Sedangkan untuk pengaturan lain yang serupa dalam entitas berorientasi nonlaba dapat mengacu pada pengaturan yang sudah ada dalam SAK atau SAK ETAP.

Mengapa PSAK 45 Digantikan ISAK 35 dan Bukan Dengan PSAK Baru?

Beberapa pihak bertanya mengapa PSAK 45 diganti oleh Interpretasi? Apakah ini berarti penyajian laporan keuangan entitas berorientasi nonlaba menjadi tidak penting dan turun derajat? Justru bertolak belakang dengan anggapan tersebut, DSAK IAI menganggap aturan mengenai penyajian laporan keuangan telah diatur dalam PSAK 1: Penyajian Laporan Keuangan sehingga tidak perlu ada 2 (dua) PSAK hanya untuk mengatur hal yang esensinya sama.

Dua pernyataan yang mengatur penyajian laporan keuangan yang berbeda dalam level standar (tier) yang sama dapat menimbulkan inkonsistensi pengaturan serta ketidakjelasan tentang batasan ruang lingkup antara PSAK 1 dan PSAK 45. Ruang lingkup PSAK 45 berlaku untuk entitas berorientasi nonlaba, sedangkan ruang lingkup PSAK 1 dipahami seolah-olah hanya berlaku untuk entitas bisnis berorientasi laba. Padahal PSAK 1 juga membuka peluang penerapan untuk entitas berorientasi nonlaba. Paragraf 05 di dalam PSAK 1 menyatakan bahwa:

“Pernyataan ini menggunakan terminologi yang cocok bagi entitas yang berorientasi laba, termasuk entitas bisnis sektor publik. Jika entitas dengan aktivitas nirlaba di sektor swasta atau sektor publik menerapkan Pernyataan ini, maka entitas tersebut mungkin perlu menyesuaikan deskripsi yang digunakan untuk beberapa pos yang terdapat dalam laporan keuangan dan laporan keuangan itu sendiri.”

Dengan demikian, ruang lingkup PSAK 1 secara substansi telah mencakup ruang lingkup penyajian laporan keuangan entitas dengan aktivitas nonlaba. Namun demikian, PSAK 1 tidak menyediakan pedoman bagaimana entitas dengan aktivitas nonlaba menyajikan laporan keuangannya yang mungkin memiliki istilah dan penamaan pos yang berbeda dengan entitas berorientasi laba.

Setelah melalui berbagai pertimbangan, maka pada tanggal 26 September 2018, DSAK IAI mengesahkan beberapa Draf Eksposur (DE) berikut :

- DE Amendemen PSAK 1: Penyajian Laporan Keuangan tentang Judul Laporan Keuangan;

- DE ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba;

- DE PPSAK 13: Pencabutan PSAK 45: Pelaporan Keuangan Entitas Nirlaba.

Atas DE tersebut di atas telah dilakukan dengar pendapat publik pada tanggal 31 Oktober 2018 di Grha Akuntan dan direncanakan berlaku efektif untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2020.

DE Amendemen PSAK 1: Penyajian Laporan Keuangan tentang judul laporan keuangan

DE Amendemen PSAK 1 merupakan penyesuaian beberapa paragraf dalam PSAK 1: Penyajian Laporan Keuangan yang sebelumnya tidak diadopsi dari IAS 1 Presentation of Financial Statements menjadi diadopsi. DE amendemen ini membuka opsi yang memperkenankan entitas untuk menggunakan judul laporan selain yang digunakan dalam PSAK 1. Intensi DSAK IAI melakukan amendemen terhadap PSAK 1 selain mengembalikan pengaturan ke principle based juga untuk membuka jalan bagi entitas berorientasi nonlaba untuk membuat penyesuaian judul atas laporan keuangannya.

DE ISAK 35: Penyajian Laporan Keuangan Entitas Berorientasi Nonlaba

DE ISAK 35 yang diterbitkan oleh DSAK IAI mengatur tentang penyajian laporan keuangan entitas berorientasi nonlaba. DSAK IAI tidak memberikan definisi atau kriteria untuk membedakan entitas berorientasi nonlaba dari entitas bisnis berorientasi laba karena perundang-undangan di Indonesia yang mengatur secara spesifik mengenai definisi dan ruang lingkup entitas berorientasi nonlaba tidak ditemukan. Oleh karena itu, entitas melakukan penilaiannya sendiri untuk menentukan apakah entitas merupakan suatu entitas berorientasi nonlaba, terlepas dari bentuk badan hukum entitas tersebut, sehingga dapat menerapkan Interpretasi ini.

DE ISAK 35 merupakan interpretasi dari PSAK 1 paragraf 05 yang memberikan contoh bagaimana entitas berorientasi nonlaba membuat penyesuaian baik: (i) penyesuaian deskripsi yang digunakan untuk beberapa pos dalam laporan keuangan; dan (ii) penyesuaian deskripsi yang digunakan untuk laporan keuangan itu sendiri. DE ini dilengkapi dengan dasar kesimpulan dan contoh ilustratif yang bukan merupakan bagian dari DE ISAK 35. Contoh ilustratif memberikan contoh sederhana penyajian laporan keuangan yang mencakup laporan posisi keuangan, laporan penghasilan komprehensif, laporan perubahan aset neto, laporan arus kas dan catatan atas laporan keuangan.

Selanjutnya, pengaturan penyajian laporan keuangan entitas nonlaba yang sebelumnya diatur dalam PSAK 45 dicabut oleh DE PPSAK 13: Pencabutan PSAK 45: Pelaporan Keuangan Entitas Nirlaba.

Dampak SDGs dalam Laporan Keuangan dan Peran Penting Akuntan

By Ersa Tri Wahyuni

Tulisan ini dimuat dalam Majalah Akuntan Indonesia edisi Juni 2018 halaman 24-26.

Sustainable Development Goals (SDGs) yang dicanangkan PBB tahun 2015 lalu, telah memasang 17 target ambisius untuk diraih pada tahun 2030. Apabila semua capaian SDGs ini berhasil diraih, Bumi diharapkan menjadi tempat yang lebih baik bagi umat manusia. Namun target target SDGs akan mustahil tercapai bila hanya menjadi topik diskusi dalam seminar dan konferensi tingkat tinggi. Untuk mencapai SDGs, sektor swasta harus memasukkan SDG dalam strategi perusahaannya dibarengi dengan pemerintah yang memberikan insentif agar sektor swasta turut berperan aktif mencapai target SDGs.

Sektor swasta sepertinya mulai memberikan perhatian yang lebih terhadap SDGs dibandingkan era Millenium Development Goals sebelumnya (2000-2015). Riset PBB terhadap 1000 lebih CEO dari lebih dari 100 negara menyimpulkan bahwa sebanyak 89% dari CEO menyadari bahwa komitment perusahaan terhadap SDG memberikan dampak terhadap industri mereka. Lebih dari itu, 87% CEO percaya bahwa SDG membuka banyak kesempatan bagi perusahaan untuk memikirkan ulang pendekatan bisnis yang berfokus pada penciptaan nilai yang berkelanjutan (UN, 2016).

Laporan PWC (2017) juga menjelaskan 62% perusahaan dunia telah menyebutkan SDGs dalam laporan mereka. Survey yang dilakukan oleh PWC ini meliputi 470 perusahaan di 17 negara. Namun sayangnya walaupun 62% perusahaan yang disurvey telah menyebutkan SDG dalam laporan perusahaan namun hanya 37% saja yang benar benar serius menetapkan prioritas target SDG mana yang menjadi sasaran perusahaan mereka. Sementara itu 63% perusahaan lainnya tidak memberikan kaitan berarti antara SDG dengan target target perusahaan. Dengan demikian banyak perusahaan yang masih memandang SDG sebagai suatu “jargon” yang mungkin terdengar keren di dalam laporan perusahaan namun tidak benar benar mentautkan target target perusahaan dengan SDG.

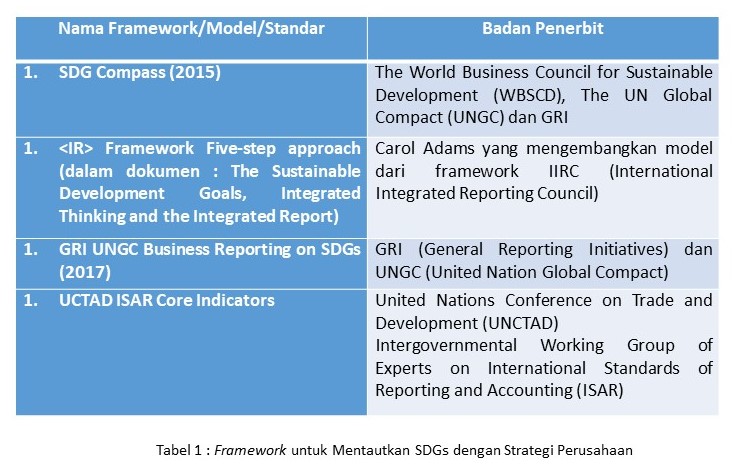

Kesulitan perusahaan dalam mentautkan target SDG ke dalam strategi perusahaan disambut oleh beberapa pihak yang berkepentingan. Saat ini telah tersedia beberapa alat yang dapat dimanfaatkan oleh perusahaan untuk memasukkan konsep konsep SDG dalam strategi perusahaan dan pelaporan. Beberapa framework yang dapat digunakan oleh perusahaan tertera dalam tabel 1

Dampak SDGs ke dalam Laporan Keuangan

Berbagai framework yang tertera dalam tabel 1 akan mempermudah perusahaan dalam memasukkan SDG ke dalam strategi perusahaan. Setelah perusahaan memanfaatkan aneka framework untuk mentautkan strategi perusahaan dengan SDG, pertanyaan penting berikutnya adalah bagaimana sebenarnya perusahaan dapat target target SDG berdampak pada laporan keuangan? Apabila perusahaan sudah berkomitmen untuk memprioritaskan suatu target SDG tertentu yang ingin dicapai perusahaan, standar akuntansi mana saja yang sekiranya harus menjadi perhatian dalam penyusunan laporan keuangan?

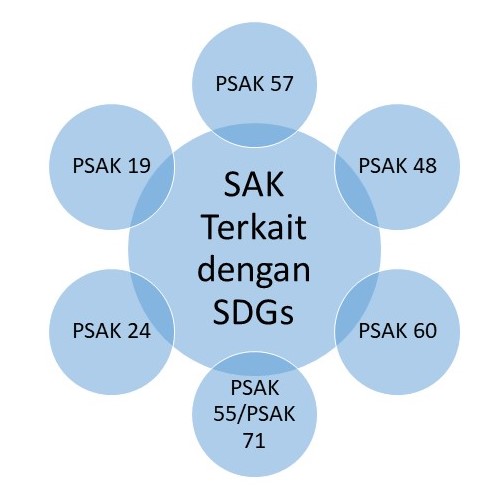

Setidaknya ada beberapa SAK yang dapat digunakan atau menjadi perhatian perusahaan yang memasukkan SDG ke dalam laporan keuangan (lihat gambar 1)

1. Pencadangan Biaya Lingkungan dan PSAK 57 Provisi, Liabilitas Kontinjensi dan Aset Kontinjensi

SDG menitikberatkan kepedulian perusahaan terhadap keberlangsungan lingkungan hidup sehingga kegiatan ekonomik perusahaan dapat terus berlangsung dengan lestari. Perusahaan yang berkomitmen terhadap SDG seharusnya tidak lagi menggunakan cara cara non-etis yang merusak lingkungan seperti pembakaran hutan untuk persiapan lahan perkebunan. Perusahaan juga selalu berusaha menegakkan komitmen untuk menjaga kelestarian lingkungan hidup dengan memperhatikan kualitas limbah yang dibuang ke sungai, atau kualitas emisi karbon, atau biaya biaya terkait kelestarian lingkungan lainnya. PSAK 57 menjelaskan bagaimana perusahaan harusnya membuat cadangan bila memiliki kewajiban konstruktif (bukan hanya kewajiban hukum) seperti misalnya komitmen perusahaan terhadap kelestarian lingkungan.

2. Perubahan Teknologi yang Cepat dan PSAK 48 Penurunan Nilai Aset

Dengan sumber daya alam yang semakin terbatas dan teknologi yang semakin maju, Perusahaan dituntut untuk semakin cepat beradaptasi dengan teknologi apabila ingin memiliki bisnis yang berkelanjutan. Perubahan teknologi dapat mengubah aset perusahaan menjadi usang lebih cepat sehingga perusahaan harus mempertimbangkan penggunaan PSAK 48 untuk mengukur penurunan nilai aset mereka. Misalnya teknologi baru pengolahan limbah yang dianjurkan (atau bahkan disyaratkan) pemerintah membuat instalasi pengolahan limbah yang dimiliki perusahaan menjadi usang.

3. Manajemen Risiko dan pengungkapannya dalam PSAK 60 Instrumen Keuangan: Pengungkapan

Bayangkan anda adalah sebuah bank di mana mayoritas nasabah anda adalah perusahaan yang bergerak di bidang agrikultur. Kenaikan suhu Bumi dua derajat saja dapat sangat mempengaruhi bisnis para nasabah anda di masa depan. Pemanasan global dan perusakan lingkungan dapat memunculkan risiko suhu Bumi yang meningkat dua derajat. Kenaikan suhu ini dapat menimbulkan kekeringan di beberapa negara tempat nasabah anda beroperasi sehingga meningkatkan beban biaya mereka. Peningkatan suhu juga dapat mencairkan es di kutub yang berakibat naiknya permukaan air laut dan banjir di beberapa kota. Semua perubahan iklim ini adalah risiko bisnis yang harus dipertimbangkan oleh perusahaan, bukan hanya perusahaan yang bergerak di bidang pembiayaan namun juga perusahaan agrikultur. Risiko lingkungan harus dikelola dengan baik dan diungkapkan oleh perusahaan terutama bila terkait dengan instrumen keuangan.

4. Memperhitungkan Risiko Lingkungan dalam Model Penurunan Nilai PSAK 71 Instrumen Keuangan

PSAK 71 yang akan berlaku di Indonesia pada tahun 2020 meminta perusahaan melakukan pemodelan “expected credit loss” dengan mempertimbangkan kemungkinan kemungkinan gagal bayar sepanjang usia instrumen keuangan. Usia instrumen keuangan yang panjang misalnya pinjaman jangka panjang juga menuntut pemberi pinjaman untuk mempertimbangkan risiko risiko lingkungan yang kemungkinan akan terjadi. Seperti dalam skenario sebelumnya di mana suhu bumi meningkat dua derajat, asumsi asumsi lain terkait risiko lingkungan misalnya adalah curah hujan yang meningkat, risiko gempa bumi dan sebagainya.

5. Kesetaraan Jender dan PSAK 24 Imbalan Kerja

Salah satu target SDG adalah kesetaraan jender (gender equality). Perusahaan harus memberikan hak dan kewajiban yang setara untuk karyawan laki-laki dan perempuan. Riset World Bank menunjukkan bahwa kesenjangan upah antara buruh perempuan dan laki laki masih tinggi (World Bank, 2015), terutama untuk buruh perempuan dengan tingkat pendidikan rendah. Menyetarakan tingkat upah bagi buruh perempuan dan laki-laki membawa konsekwensi langsung terhadap beban imbalan kerja perusahaan.

Kesetaraan jender bukan hanya issue upah perempuan yang disetarakan dengan laki-laki namun juga memberikan benefit yang setara untuk pekerja laki-laki, misalnya terkait dengan cuti melahirkan. Perempuan biasanya memiliki hak cuti melahirkan tiga bulan yang tidak dinikmati oleh karyawan laki-laki. Hal ini banyak dikritik mengingat para Bapak juga terkena dampak dari kehadiran bayi dalam keluarga (seperti rasa lelah dan kurang tidur). Banyak perusahaan yang juga memberikan hak cuti bagi bagi karyawan laki-laki yang baru menjadi ayah. Peningkatan benefit cuti ini tentunya memiliki dampak pada imbalan kerja yang ditanggung perusahaan.

6. Beban Riset dan Pengembangan dan PSAK 19 Aset Takberwujud

Mempertimbangkan SDGs bukan hanya selalu ekstra biaya yang harus dibebankan. Kepedulian SDGs juga membuka banyak peluang bisnis baru. Seperti peluang bisnis untuk energi terbarukan, bisnis berbasis platform yang memangkas rantai nilai tradisional, atau produk produk agrikultur premium seperti bahan makanan organik. Masyarakat dunia yang semakin peduli dengan kelestarian lingkungan menuntut produk produk bersertifikasi ramah lingkungan. Juga menuntut inovasi produk yang lebih hemat energi. Kebutuhan ini dapat direspon oleh dunia bisnis dengan menjadikan kegiatan riset dan pengembangan. Di dalam mengembangkan produk baru, perusahaan juga harus memasukkan unsur SDGs di dalam pertimbangannya. Misalnya penciptaan kemasan produk yang ramah lingkungan dan tidak menggunakan plastik.

Riset dan pengembangan menjadi ujung tombak perusahaan dalam berinovasi dan menciptakan bisnis yang berkelanjutan. PSAK 19 mengatur persyaratan bagaimana perusahaan dapat mengkapitalisasi biaya pengembangan dan mengakuinya menjadi aset takberwujud.

Peran Akuntan dalam Mencapai SDGs

Akuntan memiliki peran penting dalam pencapaian SDGs (IFAC 2016; ACCA 2017; Makarenko & Plastun 2017). Akuntan berperan menjadi “value reporter” yang melaporkan nilai-nilai perusahaan kepada stakeholders. Selain sebagai penyusun laporan, akuntan juga berperan sebagai “value keeper” yang menjaga perusahaan tetap pada komitmennya dalam mencapai nilai-nilai yang sudah dijadikan visi dan misi perusahaan. Tanpa peran akuntan, target-target SDG mungkin hanya menjadi slogan-slogan cantik dalam laporan perusahaan. Akuntan harus membangun awareness perusahaan dan sektor swasta pentingnya memasukkan SDGs dalam strategi perusahaan mereka. Bukan untuk gagah gagahan tapi karena memang hal tersebut akan menguntungkan perusahaan dalam jangka panjang. Lihatlah perusahaan-perusahaan dunia yang langgeng sampai ratusan tahun, biasanya adalah mereka yang setia menjunjung etika dan kelestarian lingkungan.

Daftar Pustaka

ACCA, 2017. The Sustainability Development Goals: Redefining context, risk and opportunity. Diakses tanggal 5 Mei 2018. Tersedia di http://www.accaglobal.com/ content/dam/ACCA_Global/professional-insights/The-sustainable-development-goals/pi-sdgs-accountancy-profession.pdf

IFAC, 2016. The 2030 Agenda for Sustainable Development. Diakses tanggal 5 Mei 20tainable-development

Makarenko,I and Plastun,A, 2017. The role of accounting in sustainable development. Accounting and Financial Control (openaccess) , 1 , 4-12

PWC, 2017. SDGs Reporting Challenge 2017. Diakses tanggal 27 Maret 2018. Tersedia di https://www.pwc.com/gx/en/sustainability/SDG/pwc-sdg-reporting-challenge-2017-final.pdf

United Nations. (2016). UN Global Compact and Accenture Strategy 2016 CEO Study. Diakses tanggal 27 Maret 2018. Tersedia di https://www. accenture.com/us-en/insight-unglobal-compact-ceo-study.

Menggagas Akuntansi Untuk Cryptocurrencies

Oleh : Ersa Tri Wahyuni

Tulisan ini dimuat dalam majalah Akuntan Indonesia edisi Februari 2018.

Bulan November dan Desember 2017, berita mengenai fluktuasi harga Bitcoin mendominasi dunia maya. Bitcoin sebagai cryptocurrencies dengan kapitalisasi pasar terbesar menyentuh nilai fantastis sampai US$19.783.06 per koinnya pada hari 17 Desember 2017, padahal Bitcoin hanya bernilai dibawah US$1000 pada 1 Januari 2017. Bukan hanya Bitcoin yang bergerak seperti roller-coaster pada akhir tahun 2017 tapi juga cryptocurrencies lainnya seperti Etherum, Litecoin dan Cardano. Cardano misalnya meningkat 90% nilainya hanya dalam waktu 24 jam.[1]

Eforia Bitcoin banyak dipengaruhi oleh spekulasi terhadap teknologi blockchain yang diharapkan akan semakin berpengaruh di masa depan. Artikel artikel mengenai teknologi blockchain di jagad maya biasanya mengagung-agungkan keuntungan dan manfaatnya. Secara sederhana teknologi blockchain adalah seperti excel spreadsheet di internet yang mana siapa saja dapat menambahkan baris baru di dalam file tersebut. Setiap baris mencerminkan transaksi antar pihak – bisa transaksi tunai kas atau transfer aset lainnya. Dan bila suatu baris telah tercipta maka transaksi tersebut tidak bisa diubah atau dihilangkan. Sebelum transaksi tersebut “tertulis”, komputer para pengguna blockchain diseluruh dunia berkomunikasi dan memverifikasi para pihak yang akan bertransaksi. Bila ada pihak yang berusaha mengakali system maka transaksi akan ditolak. Teknologi blockchain dianggap membuat transaksi lebih transparan, aman, dan menghilangkan fungsi perantara (seperti bank misalnya).

Banyak perusahaan yang sedang mempertimbangkan teknologi blockchain ini untuk memperkuat operasional mereka seperti proses penagihan ke pelanggan. Seiring dengan teknologi blockchain yang meningkat, banyak orang berspekulasi bahwa harga cryptocurrency seperti Bitcoin juga akan meningkat karena Bitcoin menggunakan teknologi blockchain. Meningkatnya harga Bitcoin yang tidak wajar (bila dibandingkan dengan mata uang normal suatu negara), ditengarai bukan karena semakin banyak yang menggunakannya sebagai alat tukar, namun banyak yang membeli Bitcoin untuk tujuan investasi dengan harapan nilainya akan berlipat ganda di masa depan.

Nilai mata uang suatu negara biasanya turun apabila perekonomian Negara tersebut memang memburuk (seperti contoh mata uang Negara Zimbabwe yang menjadi tidak bernilai), namun naik turunnya harga Bitcoin murni disebabkan karena hukum permintaan dan penawaran. Apabila Bitcoin (yang katanya adalah mata uang) jarang digunakan sebagai alat tukar dalam transaksi perdagangan, bagaimana mungkin permintaannya menjadi sangat kuat sehingga harganya melambung fantastis. Maka pastinya permintaan lebih didorong oleh motif spekulasi atau investasi.

Bank Sentral dan pengawas pasar modal seperti Bank Indonesia dan US SEC telah memperingatkan para investor untuk berhati hati bila berinvestasi dengan cryptocurrency ini karena tidak dijamin nilainya oleh bank sentral manapun. Ini mirip dengan demam tanaman hias Anthurium atau Batu Akik belum lama ini, di mana harganya bisa sangat melambung tinggi, namun bisa saja kemudian turun mendekati nol. Bedanya para investor batu akik, bila harganya turun sampai nol setidaknya masih bisa mengelus ngelus batu akik mereka, nah kalau investor bitcoin tidak ada sesuatu yang dimiliki kecuali digital trail saja.

Dengan semakin populernya cryptocurrency seperti Bitcoin dan Etherum, timbul pertanyaan bagaimana pencatatan akuntansi bila perusahaan menerima pembayaran Bitcoin dan juga memiliki Bitcoin untuk tujuan investasi. Apakah Bitcoin dapat dianggap seperti mata uang tradisional lainnya dan dianggap kas dan setara kas? Apakah investasi dalam Bitcoin dapat dianggap sebagai aset keuangan dan tunduk pada standar PSAK untuk instrument keuangan?

Cryptocurrency sebagai Kas atau Instrumen Keuangan?

Standar Akuntansi biasanya memang sering terlambat dalam mengatur perkembangan bisnis yang sangat pesat. Kekosongan standar akuntansi IFRS yang mengatur investasi pada cryptocurrency mendorong dewan standard akuntansi Australia (AASB) untuk menyusun position paper dan merekomendasikan agar IASB memikirkan hal tersebut.

Menurut AASB, digital currency seperti Bitcoin tidak dapat memenuhi definisi kas dan setara kas karena belum banyak negara yang mengakui digital currency sebagai alat transaksi yang sah. Di dalam PSAK 50 PP 03 disebutkan bahwa mata uang (kas) adalah aset keuangan karena merupakan alat tukar. Sementara itu transaksi Bitcoin yang bergairah akhir akhir ini ditengarai bukan sebagai alat tukar, namun masyarakat membeli Bitcoin sebagai aset.

Transaksi menggunakan bitcoin dalam transaksi online juga masih sangat kecil. Hal ini disebabkan oleh minimnya pedagang online yang mau menerima pembayaran dengan Bitcoin. Misalnya, laporan yang dibuat JP Morgan pada pertengahan 2017 menyebutkan bahwa dari 500 penjual di internet hanya tiga saja yang menerima pembayaran menggunakan Bitcoin.[2] Padahal tahun 2016 ada lima penjual yang menerima pembayaran Bitcoin.

Untuk dapat diakui sebagai aset keuangan juga cukup sulit bagi Bitcoin karena tidak dapat memenuhi definisi sebagai instrumen keuangan. Dalam PSAK yang dimaksud dengan Instrumen keuangan (financial instrument) adalah kontrak yang mengakibatkan timbulnya aset keuangan bagi satu entitas dan kewajiban keuangan atau instrumen ekuitas bagi entitas lainnya. Bila perusahaan memiliki Bitcoin, maka perusahaan tidak memiliki hak kontraktual untuk menerima kas atau aset keuangan lainnya. Hal ini serupa dengan emas batangan yang juga tidak bisa dianggap sebagai instrumen keuangan walaupun sifatnya sangat likuid.

Cryptocurrency sebagai Aset Takberwujud atau Persediaan?

Cryptocurrency memenuhi definisi aset takberwujud karena tidak memiliki bentuk fisik, bersifat non keuangan dan memenuhi definisi aset. Namun PSAK 19 lebih mengatur aset taberwujud kategori tidak lancar yang dimanfaatkan atau digunakan oleh perusahaan seperti misalnya hak paten, merk, royalti, piranti lunak, dan sebagainya. Bila entitas memiliki Bitcoin karena menerimanya sebagai alat pembayaran, biasanya ini akan memenuhi kriteria sebagai aset tersedia untuk dijual (PSAK 58), dan ini dikecualikan dari ruang lingkup PSAK 19.

Entitas yang fokusnya jual beli Bitcoin mungkin saja dapat menggunakan PSAK 14 Persediaan. Namun bila entitas yang memiliki Bitcoin bertindak sebagai broker atau trader maka PSAK 14 mengecualikan pengukurannya dan meminta entitas untuk mengukur komoditasnya dengan nilai wajar dikurangi biaya untuk menjual dengan selisih nilai wajar diakui dalam laba rugi. Hal ini dengan asumsi Bitcoin dianggap sebagai komoditas seperti emas batangan.

Arah ke depan

Kerangka IFRS saat ini memang dirasakan kurang memberikan panduan untuk aset takberwujud yang dimiliki untuk investasi. Selain Bitcoin, aset takberwujud lainnya mungkin saja ada juga dimiliki untuk tujuan investasi, dicontohkan oleh AASB misalnya adalah hak emisi karbon yang juga secara aktif diperjualbelikan di beberapa negara maju.

Kerangka IFRS juga dirasakan kurang untuk mengatur pencatatan investasi pada komoditas seperti Emas batangan. Hal ini menimbulkan banyak perbedaan perlakuan akuntansi untuk Emas di antara Bank Sentral, perbankan syariah, dan industri pembuatan perhiasan emas. Padahal Emas adalah komoditas yang likuid dan tahan inflasi serta nilainya jauh lebih stabil daripada Bitcoin yang juga suka dijuluki “digital gold”. Keragaman pencatatan akuntansi untuk emas menimbulkan keprihatinan World Gold Council yang belum lama ini mengeluarkan discussion paper terkait hal tersebut[3].

Namun mengharapkan IASB untuk mengeluarkan standar akuntansi terkait dengan investasi pada komoditas dan cryptocurrency sepertinya masih terlalu jauh. IASB dan juga FASB sepertinya belum memiliki ketertarikan untuk memikirkan akuntansi untuk cryptocurrency terlalu serius. Hal ini dapat saja berubah apabila penggunaan cryptocurrency di dalam transaksi perdagangan online semakin meluas di masa depan. Sementara itu IASB masih banyak memiliki pekerjaan rumah untuk standard-standar yang sudah lama dibutuhkan seperti standard untuk kombinasi bisnis entitas sepengendali.

*) Penulis adalah Dosen Akuntansi Universitas Padjadjaran dan anggota DSAK IAI. Tulisan ini adalah opini pribadi Penulis.